新冠肺炎疫情在全球进一步扩散,陆续有国家宣布暂停粮食出口,中国粮食自给率高受到相关波动影响较小。相比之下,进口占比超过80%的大豆及相关产业链稳定性,成为各界关注的焦点。

从现有数据来看,今年第一季度中国进口大豆的价格保持着相对平稳的状态,海外大豆主产国美国、巴西、阿根廷等大豆种植产量同比上升,但国内大豆及豆粕现货短期内仍紧张,价格高位震荡,疫情在上述主要大豆出口国的蔓延和发展,也将为接下来几个月的大豆进口和到港带来较大不确定性。

此外,多个省份今年加大了大豆扩种力度,前期受疫情冲击明显的餐饮等行业还处在恢复过程中,在海内外多方因素影响下,中国大豆供应呈现短期内稳中有变,长期来看仍需稳定进口、扩大自给率以及找到有效的替代方案和技术提升措施。

国内现货紧张

大豆是中国进口量最大的农产品之一,主要用于榨油和提供豆粕饲料。首先是做饲料,豆粕是十余种动植物油粕饲料产品中产量最大、用途最广的一种,约85%的豆粕用于制作禽畜养殖饲料,豆粕还是宠物食品、水产养殖饲料的重要原料之一;其次是榨油,大豆油在中国居民食用油中占比近半。

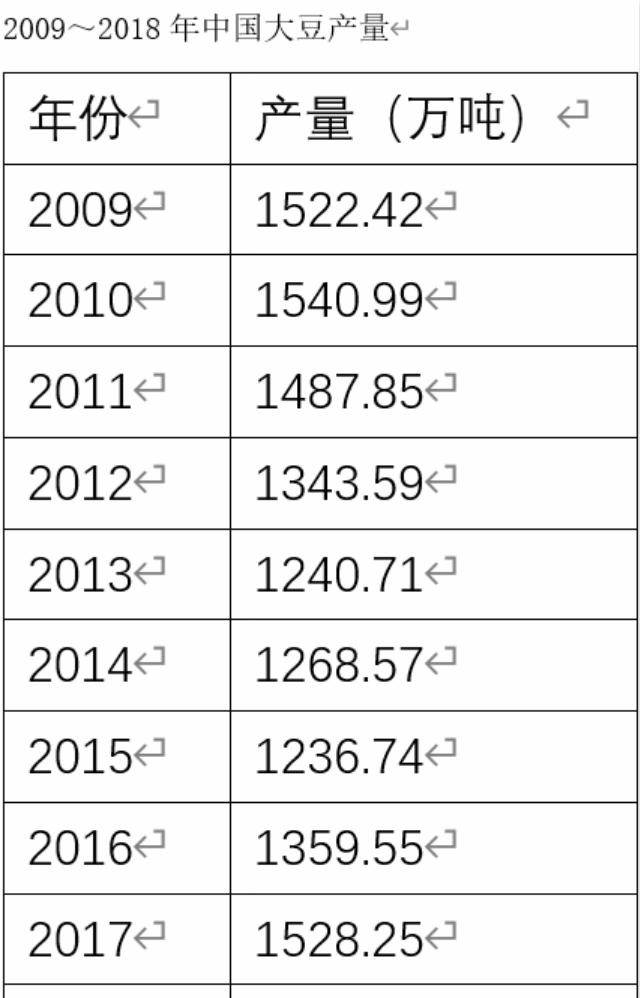

2019年中国进口大豆8851万吨,进口量占国内消费量的85%左右,其中巴西、美国、阿根廷进口比例分别为65%、19%、10%。中国大豆产需缺口较大,近几年大豆种植面积持续增加,去年恢复到2005年以来的较高水平,但依然需要大量进口来弥补国内的缺口,大豆进口的高度依赖已经持续了十多年。

作为主要蛋白饲料,豆粕不易被替代;作为重要的期货交易品种,大豆和豆粕价格波动的影响范围广、冲击面大。

受新冠肺炎疫情影响,今年2月份以来,国内大豆便出现不断上涨趋势,到3月底,北方地区大豆收购价格已经达到了4880元/吨,比2月份上涨了940~980元/吨,安徽、江苏、湖南、河南、河北等地区的大豆价格基本都突破了2.5元。4月9日农业农村部对4月份的农产品形势进行分析,预估山东的大豆均价约在每吨4275~4475元,环比上涨150元左右。

截至3月31日,7个主产区的大豆收储量为285万吨,同比下降33万吨。截至4月7日,国内的大豆库存量349万吨,少于上一周的355万吨,而豆粕库存17.7万吨,也是9年来的库存最低时刻。国家统计局数据显示,4月上旬国内大豆的流通价格为4748.3元/吨,较3月下旬上涨8.5%。

4月份国内大豆仍将处于现货紧张、价格偏高的形势,产区基层库存见底,大豆收购成本增加且无法上量,市场惜售心理依然较重。近期大豆主产区黑龙江疫情防控形势严峻再次引起市场对物流运输的担心。

为填补大豆的市场紧缺,稳定国内大豆价格,4月9日中储粮总公司又向中粮集团发放了50万吨国储大豆用于商业压榨,这是中储粮今年向中粮分配100万吨国储大豆库存的第二批。虽然这批投放能部分填补大豆到货延迟造成的供应缺口,但在业内看来,还不足以解决大豆短期供应紧张的局面。

从国际市场来看,芝加哥期货交易所(CBOT)的大豆期货已经连续5天下跌,且农产品期货主力合约全线走低,另一方面美国新冠肺炎疫情暴发导致多个禽畜养殖企业和肉类屠宰加工厂关停,国内豆粕库存加大,出口需求低迷令价格反弹乏力;与此同时,巴西、阿根廷的大豆正处于采收期。

中信期货4月10日报告显示,中国进口墨西哥湾大豆价(CNF,成本加运费)为379美元/吨,进口美国西海岸地区大豆价(CNF)为372美元/吨,进口南美大豆价(CNF)为364美元/吨,同比分别下降2.32%、2.62%与3.19%。可见国际大豆市场供应较为充足,进口大豆价格走势平稳。

总体来看,近期大豆及豆粕市场呈现高位震荡,近强远弱的特征。要缓解目前国内大豆紧缺的局面,取决于接下来几个月大批进口大豆能否顺利到港。

表格数据来源:国家统计局

本月底开始大批大豆到港

4月14日国新办新闻发布会上,中国海关总署新闻发言人、统计分析司司长李魁文表示,中国一季度进口大豆1779.2万吨,同比增加6.2%,略有增幅。

第一财经记者查询海关数据发现,其中1~2月份进口1351.4万吨大豆,同比增长14.2%;3月份进口大豆427.8万吨,同比减少约13%。

李魁文在上述新闻发布会上表示,随着中美第一阶段经贸协议的逐步落地,大豆、猪肉、棉花等商品自美进口增长迅速。2020年第一季度自美进口农产品355.6亿元,同比增长1.1倍。其中进口大豆781.4万吨,同比增加2.1倍,价值218.8亿元,同比增长2.1倍。

美国大豆收割期通常在6月,机械化程度高,新冠肺炎疫情对其种植和采收影响有限,主要不确定性体现在流通运输环节,若该国新冠肺炎疫情届时能得到有效控制,其大豆出口将进一步得到保障。此外,疫情暴发对美国养殖、肉类加工、餐饮等行业的冲击,导致其国内大豆库存较高,出口需求也会相应增长。

除了自美进口量增加外,稳定南美地区的大豆进口也对保障国内大豆供应非常重要,近年来南美地区成为中国主要的大豆进口来源地,2019年中国进口大豆超过75%来自巴西和阿根廷,该地区目前正处在大豆采收期。

巴西是全球三大大豆主产国之一,全球约35%的大豆来自于巴西。该国在2019/2020年度进一步增加了大豆播种面积,其最新年度产量预计将达到1.25亿吨,突破历史高位。记者查询到,3月份巴西大豆出口量为1260万吨,其中60%将进入中国市场,海运时间为40~50天,这意味着从4月底~5月开始,巴西的大豆将会大量涌入国内。随着几个主要渠道的进口大豆陆续大量进入,国内大豆紧缺形势将得到改善,价格也将逐步下降。

另一方面,疫情正在南美扩散,4月19日统计数据显示,阿根廷确诊总人数为2758人;巴西确诊人数则高达36599人,单日新增确诊超过2万例,成为南美洲疫情暴发最严重的国家,且该国有数千万人口聚居于贫民窟,疫情防控难度较大。因此该地区港口运输备受关注,能否有效控制疫情和保障港口运输正常,直接关系到中国大批进口大豆能否及时到港。

北京时间4月14日,阿根廷海关表示,在社会隔离及排查期间,运输工人采取了必要的安全措施,继续执行任务,目前港口正常运作。北京时间4月15日,巴西基础设施部长德福雷斯塔(Tarcísio Gomes de Freitas)表示,将于15日开始计划给卡车司机和港口工人接种相关疫苗,加强其卫生保障。目前巴西最大港口桑托斯港工会也在呼吁政府在疫情期间采取措施保障工人权益并提供额外的防护用具,港口仍在正常运行。

广发期货的一份报告指出,巴西大豆的正常供应,对于全球油脂油料市场起着至关重要的作用,3月以来新冠肺炎疫情在巴西进入暴发阶段,目前的情况加大了市场对于后期巴西大豆运输和装运的担忧。而由于该地区驳船以及铁路运输均不发达,大豆最主要的运输到港方式是公路运输,占到全国运输量的50%以上,卡车司机工会在当地有强大的影响力,一旦疫情严重暴发导致司机罢工,一半以上巴西大豆运输将陷入瘫痪,进而影响国际大豆市场行情。

有巴西传染病专家预测,该国疫情的高峰期或将于4~5月间到来,而此时也正处于大豆上市的高峰期,巴西国内的运力紧张与大豆上市的高峰期叠加或将为后期的大豆供应埋下隐忧。根据巴西NYC&Logistica公司的数据预测,受疫情影响,巴西卡车的运输量下降了26%,拖运谷物的卡车数量下降了11%,而谷物的运输成本则上涨了10.5%。

该报告称,目前南美疫情还未到顶峰,随着疫情暴发加剧该地区港口运输会受到阶段性影响,巴西港口有可能出现不同程度的封港,或将影响出口到中国6月之后的大豆供应。

第一财经记者从国际大宗农产品主要贸易商之一嘉吉公司了解到,全球经历了连续5~6年的粮食丰产后,目前主要农产品的国际价格都处在低价区间,即使面临新冠肺炎疫情的影响,大宗农产品的价格也吸引到了额外的需求,目前来看全球向中国的出口和装运数据都比较平稳。新冠肺炎的大流行确实可能导致全球食品行业物流/供应链出现阶段性问题,但农业、食品行业具有可持续性和弹性,在包括各国政府、国际组织、企业等在内各方的合作努力下,有望保障粮食等产品的自由和有效流动。

可选方案是什么?

国际贸易环境复杂多变,大豆过度依赖进口的局面,对影响民生的食用油、动物蛋白供应、广大禽畜养殖业以及日趋扩大的宠物食品市场等,都容易带来不确定的风险。

第一财经记者从多个大豆产业链环节了解到,长期来看,要解决大豆进口依赖问题,提升大豆种植水平和效率进而提高大豆供应自给率是根本;强化监测预警,扩大大豆进口渠道分散风险,提升进口效率势在必行;而推动国人油脂消费结构转变、根据市场行情灵活调整禽畜饲料配方等也有望成为未来趋势和有效应对措施。

为促进中国大豆生产恢复发展,提升国产大豆自给水平,农业农村部从2019年开始实施大豆振兴计划,主要包括加强大豆优势区生产能力建设,扩大种植面积,提高单产水平,加快构建以粮豆轮作模式为主导的绿色种植制度,逐步形成国内农业种植结构与国际农产品市场变化动态衔接调整的格局。计划到2020年全国大豆种植面积力争达到1.4亿亩,平均亩产力争达到135公斤,缩小与世界大豆主产国的单产差距,同时将国产食用大豆蛋白质含量、榨油大豆脂肪含量率分别提高一个百分点,化肥农药利用率均达到40%,耕种收综合机械化率达到80%。

这一目标今年能否按期全面实现还有待观察。

以大豆蛋白质含量较高的四川产区来看,今年四川省要完成50万亩大豆扩种任务,扩种的地块多为长期以玉米为主要夏粮作物的土地,玉米大豆带状复合种植技术(间作模式)成为完成扩种面积、增产的主要办法。

第一财经记者从四川省农业厅官方网站了解到,该间作模式下,每亩大豆产量可达120公斤、玉米产量600公斤,按照当地的土壤气候条件,如果单纯种植玉米、大豆,要达成前述产量,需要耕地1.4亿亩。四川省玉米常年种植面积为2000万亩,绝大部分具备上述间作种植条件,这种高矮搭配的间作模式,可以大量减少耕地用量,同时减少地表蒸发和灌溉用水,通过遴选后,扩种地块中八成以上可以实现机械化采收。与此同时,在政府和企业协调下,当地采用订单农业模式,提前签订大豆采购协议,也能让当地农民和专业种植户不愁卖,进而反向推动大豆扩种的良性循环。

粮油企业益海嘉里集团相关负责人对记者表示,国家可进一步拓宽国内所需的油脂油料进口渠道,推动进口多元化。充分利用铁路、海运等多种物流方式,建立完善的供应链,为市场提供更加多元稳定的油脂油料原料,如继续开拓俄罗斯及中亚等“一带一路”国家油脂油料资源。同时通过扩大种植面积等加大国产大豆市场供给,发挥国产大豆的蛋白含量高优势,鼓励加工企业通过精深加工发挥国产大豆价值优势,实现国产大豆价值最大化挖掘。

随着中国经济水平的发展提高,居民食用油消费也在不断升级,玉米油、稻米油、葵花籽油、橄榄油等多品类油种使得行业市场趋于细分化,国人对于大豆油的消费占比也有望缩减。

上述益海嘉里负责人称,如葵花籽油、橄榄油等可通过欧洲进口优质油源,有助于有效降低对大豆原料的依赖,此外,加强水稻循环经济模式的开发,充分利用米糠研发生产稻米油,也能在一定程度上替代大豆油消费,相应减少大豆依赖。

他算了一笔账:稻米油萃取自稻谷脱壳加工中产生的米糠,米糠含油率在15%左右,以全国年产约2亿吨水稻作估算,可产生1600万吨米糠。若这些米糠全部用于榨油,可产生230万吨米糠油,进而加工出稻米油7万吨,可增值约1.4亿元,同时带给全行业增值约46亿元。相当于节约1300万吨大豆,为国家节省约1.1亿亩大豆的种植耕地。

“开发稻米油能够在不与粮食争地的情况下,降低对进口食用油原料的依赖,对提高国家食用油自给率、保障食用油供给安全具有重要意义。”益海嘉里方面表示。

对于豆粕在饲料中的广泛应用,有企业提出可以降低饲料的豆蛋白应用,提高中国高产的玉米蛋白替代等,同时继续拓展和放宽饲料蛋白原料进口,如东南亚、印度和中亚等区域的原料,补充国内饲料和养殖企业对植物蛋白原料的需求。

新希望董事长刘畅在4月8日的公司业绩说明会上表示,疫情全球蔓延对其饲料业务影响相对来说不大,玉米、豆粕是饲料中主要蛋白质的来源,如果某一种原料短缺或价格上涨厉害,可以调整饲料配方。

“相比于现在,2018年中美贸易摩擦那段时间其实更困难一些,但那一年已经逼得全行业发展出很多替代性原料的解决方案。对于养殖环节来说,饲料价格上涨之后肯定意味着成本上升,但相比当前比较高的猪价,饲料成本上涨的影响还在一个可接受范围内。”刘畅说道。

该公司对记者表示,2018年中美贸易摩擦刚开始那段时间正好是一个猪周期的低谷,猪价处于低位,饲料价格往上涨会遇到天花板,而目前猪价依然处在相对高位,所以饲料业务还有一定的涨价空间。

中国农业科学院北京畜牧兽医研究所专家朱增勇对记者表示,2018年很多饲料和养殖企业已经开始调整日粮配方,寻求植物蛋白替代,目前来看可以通过调整日粮中蛋白粕含量,比如替换成一部分棉籽粕等杂粕,来减少豆粕价格上涨导致的成本上升,尤其是家禽日粮中豆粕的可调整比例更高,饲料日粮配方未来继续探索调整的步伐不会停。