来源|凤凰网财经银行财眼

文|吴欢,编辑|龚奕洁

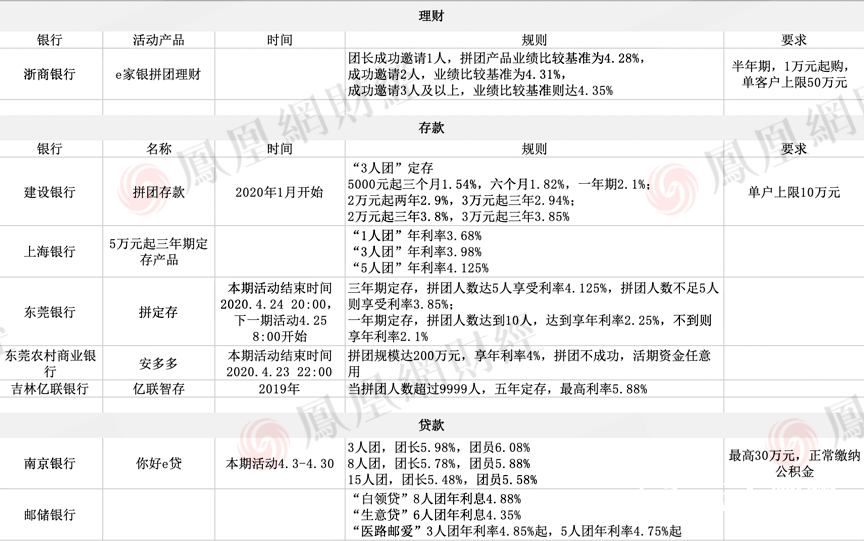

“凑够3人团,团长贷款年利率5.98%,团员6.08%;凑够8人团,团长年利率5.78%,团员年利率5.88%;凑够15人团,团长年利率5.48%,团员年利率5.58%。”

——这是南京银行“你好e贷”推出的”拼团贷款”活动介绍,而凤凰网财经《银行财眼》查询发现,南京银行个人贷款的年利率标准为6.08%起,这意味着通过拼团贷款,个人最多能获得0.6个百分点的贷款利率优惠。

拼多多带火的拼团模式在去年底、今年初火到了银行业。“拼着买更划算。”拼多多的这句话套用在银行业务上,成了拼着存、拼着贷更划算。拼团存款和买理财可获得比单个主体更高利率,拼团贷款则可以获得更低利率。

“拼团的意义在于集中的时间段内批量获客,”一位银行工作人员表示。拼团存款可以在负债端让利、拼团贷款可以在资产端让利,以对冲获客成本,而现象背后,“内在的是商业银行尤其是中小银行在转型中的一种尝试和阵痛”。

然而,无论是银行业务人员还是业内分析人士,都认为“拼团”业务或只是“昙花一现”,难以成为银行转型“新零售”的主要路径。此外,他们还强调“拼团贷款”要警惕不可回避的不良率问题,“坏账跟着客流一起来了怎么办?”

01 银行“拼多多式”新营销

今年以来,多家银行的手机银行APP中都推出了“拼团”活动。凤凰网财经《银行财眼》记者梳理几家商业银行的活动细则后发现,无论是“拼团”理财、存款或者贷款哪种产品,玩法都相似,有的以人数为标准,有的以规模底限为标准,不同点在于有些是客户全自主凑团,有些由银行员工协助凑团,人数凑够就能享受优惠。

目前开展和宣传活动主要通过银行官方公众号菜单和银行APP上,切合互联网时代特点以手机移动端为主要载体。以南京银行产品为例,活动规则是由1名(已申请过贷款额度的客户的)老用户 “开团”,将“拼团”链接通过社交软件分享给他人(新用户才可参团),在限定的72小时内凑成一定人数(3/8/15人)的团队即可享受对应的优惠价格。

“拼团的意义在于集中的时间段内批量获客。”一位南京银行员工表示。换句话说,银行拼团存款以提高资金成本以实现批量获客,拼团贷款以降低收益率和风险定价来实现批量获客,以让利对冲获客成本。

从卖方角度,这正应和了“拼团”背后“社交裂变”原理——让客户充当销售中介角色。曾参与过商业银行“拼团”活动的李女士对凤凰网财经《银行财眼》表示,觉得“活动新颖有趣”、“是看得见的实惠”是自己参团的主要动机,而且是朋友推荐会比银行柜员推荐更容易接受,“也不好拒绝朋友的热情邀请”。

但拼团的受追捧程度和获客效果,却不一定有业内讨论这么热烈。比如,东莞银行和东莞农村商业银行的最新的“拼团”活动界面显示,离活动结束时间很近,但参与人数寥寥,距离“拼团成功”仍有差距。一家银行尽管在线上推广,但不少银行线下网点员工却表示毫不知情,线下几无推广。

02 花式放贷、揽储 “拼团”为何突然兴起?

“拼团”实际上是银行一种“换汤不换药”的拉新方式,此前银行对于储蓄卡、信用卡等业务也都有邀请人奖励机制。很多银行也都推出过“新客专属理财”,收益率也会比同期在售的理财产品略高一点。

今年拼团为何突然又火起来?对此,投资金融律师董毅智从短、中、长期分析表示:第一,疫情是重要的短期因素,银行传统的柜面、客服经理的地推模式难以开展,线下活动均转移到线上开展。第二,中期来看,银行近两三年一直在消费金融业务上努力进行转型探索,或是类似北京银行成立自建持牌的北银消费金融公司,或是与互联网企业开展贷款合作,如近年开展“拼团”业务也是探索的过程。第三,长期来看,在严厉的监管和激烈市场竞争下,特别是资金成本和网点覆盖上缺乏优势的中小银行竞争力不足,长期来看必须转变整体的经营的思路和模式。

“拼团存款”背后是银行、尤其是中小银行的负债端压力。融360大数据研究院分析师殷燕敏分析称,之前银行网点没有全部正常营业,个人储户、小微企业以及一些大的企业都受到疫情影响,因此银行在季末时点的揽储压力大于以往。

“拼团贷款”背后则是资产荒的压力。零售贷款是银行贷款产品中收益率较高的产品,但与批发信贷相比,零售信贷的规模普遍小、获客成本较高。一位银行从业者告诉凤凰网财经《银行财眼》记者,现在银行借助“拼团贷款”加大个人贷款优惠及投放力度,以支持疫情后消费反弹,也解决信贷投放压力。

“拼团”活动中银行必然在付息和收益时让利。凤凰网财经《银行财眼》以南京银行的拼团贷款活动为例,官网显示年利率标准为6.08%起,假如全员获得30万元最高额度,在“拼团”活动中,每成功拼成一个3人团,银行需让利至少600元,人均让利200元,每成功拼成一个8人团,银行人均让利637.5元,每成功拼成一个15人团,银行人均让利1800元。

“拼团”产品的收益率高处的部分从何而来?分析人士表示,这部分高出的收益就相当于银行的获客成本——如南京银行每个贷款客户可带来18000元的利息收入,通过“拼团”批量获客越多,总的收益可能也越多。

“有些银行其实并不缺存款,更多的是基于监管指标达标和与资产端匹配的考虑。”国家金融与发展实验室副主任曾刚认为,当前银行资产规模扩张的速度在减缓,加上资产端收益下滑的趋势影响,负债端反而更需要降低成本,争取更高的存款收益增加负债成本并不是明智的做法,“所以说这类‘拼团存款’更多的是银行营销手段,而非存款大战。”

03暗藏传销、坏账风险 “拼团”或不可持续

“新零售”一词近年频繁被提及,也出现在了各大商业银行刚发布的2019年报、业绩报告会上,工商银行董事长表示,要将手机银行作为业务转型的核心、竞争制胜的“重器”。邮储银行称要践行“科技兴行”战略,加速向数据驱动、渠道协同、批零联动、运营高效的“新零售银行“转型。“拼团”也被视为银行转型“新零售”的一步尝试。

“商业银行的拼团业务,只是一种跟随或者尝试,”董毅智认为,“现在这个时代,你全力以赴去做也不见得能成功,商业银行更缺乏优势。商业银行跨界互联网消费金融,往往是行业内的同质化的竞争,一旦在合规性上打擦边球,就意味着主动放大风险敞口。”

与“拼团”吃饭、购物不同,贷款不是“一锤子买卖”,放贷对象应该是真正有资金需求、有还款能力的客户。而“拼团”模式下,特别是参团人都是“纯白户”的情况下,客流增加的同时,坏账的风险会随之提升。

此外,“拼团”的“拉人头”、“赚补贴”带来的另一个争议便是“类传销”。上海汉盛律师事务所高级合伙人李旻律师表示,目前来看,商业银行“拼团”模式没有多层级的设置,也有事实上的产品售卖,因此没有被认定为传销的风险,但是一定要注意控制好玩法和层级,以免被不法分子利用。

去年,民营银行之一的吉林亿联银行,在京东金融App发起“拼团存款”。活动设置参与拼团的人达到9999人以上,起存金额为5000元,可达到最高年利率5.88%。彼时这一活动就曾引发业内热议,后来该产品下架。

“拼团“能否持续,成为银行新零售的未来方向?事实上,无论是银行工作人员或者业内分析人士,均认为这或许只是一个短期的优惠活动。