3月13日,朝阳某商厦一家民间借贷公司内,业务员相互交换“骗贷”客户信息。

3月14日,金台夕照地铁站附近,贷款中介员工从一中年女子(右)处购买假章。

记者卧底贷款中介公司,揭造假骗贷内幕:假流水、假合同骗贷,有公司贷款年化利率超100%;用户个人信息批量买卖

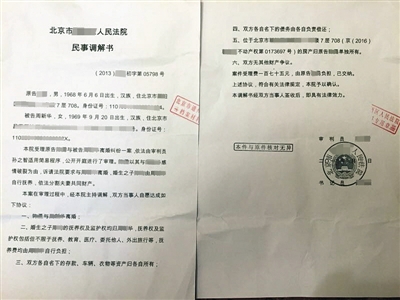

“儿子为还债,竟串通中介伪造父母死亡证明,把老两口的住房抵押了。”3月19日,新京报报道,北京一男子从贷款中介处购买伪造的父母死亡证明、假户口本、假身份证等资料,并开具继承证明,将房屋过户至自己名下,又把房屋抵押贷款。

就在此事的前两天,北京民间贷款圈内因此消息“沸腾”。“强行过户出事了”,“服务费收100多万”。部分贷款中介忙着销毁造假证据,放高利贷者则改了微信名,删了朋友圈,出去“放假”避风头。

“民间贷款就是个无底洞。”北京小伙张力(化名)没想到,在民间借贷平台自己晚还款一小时45分钟,会被迫卖掉房子,丢掉工作。

历时半个月,新京报记者卧底多家民间贷款中介,揭开了造假成风的民间借贷乱象。这些中介巧立服务费,通过假合同、假证明、假判决,帮助客户获取房屋抵押贷款;有些借贷的年化利息超过100%;倒卖个人信息,电话推销贷款更是令人不堪其扰。

骗贷者:假公章借贷,自称年薪百万

骗贷产业链的最前端,是一些贷款中介——他们游离于银行及借贷人之间,用虚假信息去帮客户骗取贷款。

3月17日下午6点,已过了下班时间,位于丰台马家堡搜宝商务中心的“同德聚鑫公司”内却一片忙乱。两个业务员抬起一大箱纸张,伪造的法院判决书、银行流水、买卖合同等,被撕得粉碎,丢弃至垃圾桶。

一名主管拉开各个办公桌抽屉,搜集出两纸袋假章,其中有伪造的派出所、法院、建委等政府部门公章,这些也被带走销毁。

这一系列举动源于公司产品部员工李丽(化名)在内部微信群发的一条信息。“各位家人:近期有执法部门对一些金融公司进行暗访调查……大家把手上的红章尽快处理,用过的章尽快销毁处理。”

这家名为北京同德聚鑫投资管理有限公司(下称同德聚鑫)的贷款中介,成立于2013年12月26日,注册资本888万元人民币。在国家企业信用信息公示系统中显示,同德聚鑫经营范围包括:投资管理、投资咨询、企业管理服务、经济信息咨询、企业策划、市场调查。

实际上同德聚鑫的主要业务是银行抵押贷、房屋质押贷款和垫资等。其银行抵押贷业务中便存在制作假流水、假合同、假协议等材料。

“比如把客户包装成一家公司的实际控制人”,李丽在新人培训中说。

北京同德聚鑫投资管理有限公司内,贷款中介伪造的北京某法院公章。

民间借贷从业者介绍,这种贷款中介非常普遍。不同于普通的民间放贷,这些贷款中介更类似于“资金掮客”,将这些客户“介绍”到银行、小额贷款公司、P2P平台等机构,并从中赚取佣金。

一份同德聚鑫内部的服务费收费标准显示,“非正常单方1.5%,最低收费2万”,也就是说,如果以单方形式帮助客户向银行申请500万元贷款,公司收取服务费7.5万元。“这是最低收费,能多收是业务员的本事。”李丽说。

同德聚鑫除了银行抵押贷款产品,也以自有资金放房屋质押贷款,月息高达1.5%至2.5%。以2.5%计算的话,同德聚鑫公司的房屋质押年化利率高达30%,已高于银行同类贷款利率的四倍“红线”。

“这个行业做好了,很赚钱。我干了3年,去年年薪百万。”同德聚鑫的一名员工称,公司老员工中,月薪十万的有很多。

90后的赵晓军(化名)是同德聚鑫二十几个业务员中的一员,近三个月以来,他通过做假离婚、假征信记录手续帮助客户贷款。

“一套100万的房子一年能倒腾出二三十万(利润)。”赵晓军透露,遇到这样的贷款,他们都会牵制客户,劝说客户放弃银行贷款,去找贷款数额多的民间借贷。最后等客户把房子卖了,钱还给民间借贷,中介等于一点风险都没有。

公士律师团队发起人、北京律师张新年介绍,投资公司不同于贷款公司,它没有金融业务许可证,其作用一般局限于服务和中介,如果以自有资金向不特定的人发放贷款,便属于非法经营,工商部门应依法对其予以行政处罚,严重的可以吊销营业执照。

贷款中介伪造的某法院“离婚民事调解书”。

“做单”:一个人也能离婚,假公章藏桌底

在同德聚鑫的银行抵押贷的细分业务中,有一项特殊业务称为“单方”。

单方是啥?赵晓军解释说,比如房主已婚有房本,想把房子抵押贷款,正常的贷款流程是,夫妻双方都得出面做公证;单方的话就是夫妻其中一人想“弄点钱出来”瞒着对方,单方服务费也高。

由于单方抵押贷业务存在较大风险,同德聚鑫的副总经理陈刚(化名)提醒员工,能接单方业务,但不要主推。

业务员则是另外一种想法,赵晓军就爱向客户推荐单方抵押贷业务,“因为从事这项业务的同行较少,有竞争优势”。

赵晓军称,操作单方,需要伪造户口本、离婚证、离婚协议或离婚判决书,才可以顺利从银行获取贷款。

家住北京朝阳的王明(化名)是赵晓军的客户,他希望抵押房屋获取银行的270万贷款,又不想被妻子知道。3月8日晚,赵晓军在办公室内操作电脑,伪造一份北京市某区人民法院民事调解书。

赵晓军先从法院判决文书网复制判决文书模板,在此基础上改动字眼,伪造王明夫妇的离婚判决。接着他又从通州区法院网站查看审判员、书记员等人的姓名,写在判决书的落款,再随意编造一个日期,一份判决书就完成了。

“再注意查看一下日期,一定要工作日。”李丽在一旁提醒。李丽说,之前就有一个单方,因为判决书上的审判员姓名搞错了,被公证处查到而未能批贷。

接着,赵晓军从抽屉中拿出三枚伪造公章,一枚“北京市某法院档案材料专用章”盖在两张判决书的跨页处,“北京某人民法院章”和“本件与原件核对无异”章盖在落款处。

记者在此份假判决书上看到,王明与某某离婚,位于北京市朝阳区某小区的房产归原告王明单独所有。即夫妻双方的共有财产,通过这份假判决变为了王明单独所有。

第二天,赵晓军收到一份快递,打开是伪造的户口本和一大一小两枚户口本专用章。此时却闹了个乌龙,赵晓军发现大的户口本专用章刻的是“大钟寺派出所”,小章刻的是“大栅栏派出所”。他随即联系刻假章的大姐,要求重刻。

3月14日,记者跟随赵晓军去拿重刻的假章。交易地点约在金台夕照地铁站附近的一银行门口。刻章大姐戴着摩托车头盔,口罩遮面,报上姓名和电话后,刻章大姐从挎包中掏出装有假章的信封。“不能这样掏出来看,上远点看。”一名购买假章的人打开信封,立刻被刻章大姐制止。

接下来,赵晓军又联系他人制作假银行流水等,逐步完成包装资料的工作。

在记者暗访期间,类似的造假现象每天都在公司上演。一个放于办公桌底下的纸袋,里面是满满一袋假章。

一次因为找不到一枚建委的假公章,公司一负责人陈刚直言“给我PS一下”。他将一份盖有公章的材料和一份没有公章的材料都扫描进电脑,用PS软件将公章复制过去。

“PS会吗?学一下,这都是我们吃饭的本事。”张伟对刚入职的新人强调。

对于贷款中介以欺骗手段取得银行贷款的行为,在张新年律师看来,如果这种欺骗行为同时给银行造成了重大损失或者有其他严重情节,则涉嫌骗取贷款罪,依据《刑法》规定,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役,并处或者单处罚金;给银行或者其他金融机构造成特别重大损失或者有其他特别严重情节的,处三年以上七年以下有期徒刑,并处罚金。

同时,依据《最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》的规定,涉嫌以欺骗手段取得贷款数额在一百万元以上的,或给银行造成直接经济损失数额在二十万元以上的,或者虽未达到上述数额标准,但多次以欺骗手段取得贷款的,均应予立案追诉。

幸而最终因为赵晓军的一个失误,银行没有通过这笔270万的单方抵押贷款。“单方走银行的单子谁也不能保证百分之百通过,成功率差不多六七成。”赵晓军说,“我们最近做了好多‘单方’都过了,也就卡了一两个。”

贷款公司员工用PS软件,为客户伪造行驶本复印件,用于骗贷。

暴利游戏:强行过户手续费开出30万

在贷款行业,如果公司自己消化不了的单子,就会甩给同行,比如高息公司。“高息其实就是高利贷。”赵晓军告诉记者。

“不能以公司名义甩单给高息,只能个人甩。”同德聚鑫一名业务员称,高息是这个行业里面最烂的贷款业务,如果客户房子、车子都抵押出去了,又没有工资、保单这些,那他要用钱就只能走高息。

我国法律规定,年利率超过36%为高利贷,超过部分,不受到“法律保护”。但这些高息的月利率通常高达15%或20%,以20%计算,其年化利率高达240%。“一入高息就是死。”同德聚鑫一名业务员称,她的一位客户,向高息公司借贷40万元,所打欠条却为70万元,几个月后,需归还的本金和利息高达150万元。

同德聚鑫所在的搜宝商务中心,聚集多家民间借贷公司。3月14日,记者以同行身份在搜宝商务中心一家高息贷款公司参加聚会,在场的多是从事高息贷款的业务员。

微信名为“隔壁老王”的高息业务员称,在圈内大家喊他老王,公司在北京西站附近,现在主做高息、疑难房、强过、股票质押、收房等借贷业务。

“你们家强过(强行过户)怎么做?”同行问。“看家庭情况,一般是三十万起步。”老王说。

老王所在公司另一名业务员“乐乐”的朋友圈显示,“房产强过:夫妻房、父子房、爷孙房全办。房产悄悄变成自己名字。”

事实上,前述北京一男子从中介处购买伪造的父母死亡证明、假户口本、假身份证等资料,并开具继承证明,将房屋过户至自己名下的案例就属于“强过”。该男子支付了高额的服务费,“开始说要30万,最后涨到190万。”

在这场聚会中,有10家贷款中介到场。搜宝商务中心一家贷款中介的业务员李佳(化名)介绍,可以帮征信黑户或白户办理贷款、信用卡。据她介绍,“纯白户的长线包装,大概6-8个月下款,下款50万-100万元,服务费收30%。”

黑户业务在这些贷款中介业务中也不是难事。李佳说,黑户当中的法人贷,仅需要提供一张带磁的身份证,6张一英寸的蓝底照片。公司负责包装客户到南京或者上海某地去做法人,要往返两至三次。下款在20万到150万之间。公司收35%的服务费。下款以后会强制扣款三个月,然后客户再申请破产。

另一个黑户业务是消费贷,贷10万,客户到手5万,50%手续费。在高息业务员操作下,这种贷款不看征信不用还款,两个月就可放款。为了掩盖住如此高额的利息,大多高息贷款公司都收取“管理费”。“这些都是为了掩人耳目,实际上就是利息。”一名业内人士称。

3月17日,记者在搜宝商务中心2号楼走访了5家贷款中介,有3家称从事高息业务。

信息失守:千元买上万条个人信息

暴利吸取的,不仅是借款人的“高息”血液,连同客户的全部信息都会几经转手,批量买卖。

跟赵晓军一样的贷款中介,通过同行或者房地产中介拿到客户,帮他们贷款,而这些个人信息还可以“千元上万条”进行批量购买。

在贷款中介公司中,“同德聚鑫”业务员从“渠道”中获得客户。所谓渠道包括同行、房地产中介和银行客户经理等。

通过贷款圈的微信群,很容易找到所谓的“渠道”,通过他们大批量购买个人信息。

“银行、征信、小贷、理财、股民、房主、车主、法人、信托、保单、医生、公积金、事业单位、老师、公务员,所有资源定期精确更新,打不出意向客户包退换。”在多个贷款中介微信群中,都有这样的信息销售广告,公开贩卖用户的个人信息。

记者联系上微信名为“出售电销客户话单”的信息贩子。“业主的1毛一条,3000条起,打包一万条可以做到七百。”贩子称,“信息来自房产中介、物业等,整个北京的都有。”

3月26日,信息贩子在微信中报价,3000条话单300元,话单包括用户姓名,具体住址和手机号。记者随机拨打其中几个,均为真实信息。

暗访中记者发现,这些批量的个人信息很大一部分来自“贷款中介”,这种电话推销贷款的业务,被称为“电销”。因为电销公司拥有较多的有效客户,同德聚鑫的业务员通常私下与电销公司的业务员进行交易,以返还部分利润为筹码,获取电销公司的客户。

记者在以贷款人的身份咨询了多个电销公司后了解到,这些贷款电话的背后,大多是顶着各种名头的小贷及中介公司。这些公司有的叫“×××咨询投资”,有的叫“××集团”,从名字上来看,并不能直接判断出其主要经营业务的范围。但无论具体叫什么名字,其真正的业务无一例外都是充当了各家银行寻求贷款客户的“中介”。

一家电销公司的业务员孙奇说,电销公司需要经常购买话单,也会将话单转手卖给其他房贷中介。

据孙奇介绍,他们一个店有20多人,每天上班就是戴上耳机、麦克风,重复着几句推销贷款的话术。公司装有拨号系统,电脑会自动拨打电话,分配给空闲的业务员。

“系统一次可拨打10个号,并会自动屏蔽空号。”孙奇说。

“前两天我们一个行政总监给我们弄了某有线电视的客户资料。”孙奇说,8万多个号,我们两天半就都打完了。

法律界人士表示,除承担民事责任外,侵犯公民个人信息的行为达到一定程度后,还会上升为刑事犯罪。《刑法》第二百五十三条规定:违反国家有关规定,向他人出售或者提供公民个人信息,情节严重的,处三年以下有期徒刑或者拘役,并处或者单处罚金;情节特别严重的,处三年以上七年以下有期徒刑,并处罚金。

近期“同德聚鑫”也希望拓展电销业务。“我会给你们一些话单(批量个人信息),你们有空的时候就打一打,也可以自己去网上买话单打。”3月14日,同德聚鑫的吴经理在培训新员工时介绍。

(责任编辑吴军)